Les biosimilaires au Canada : l’environnement actuel et les possibilités futures

Avril 2019

PDF - 539 Ko

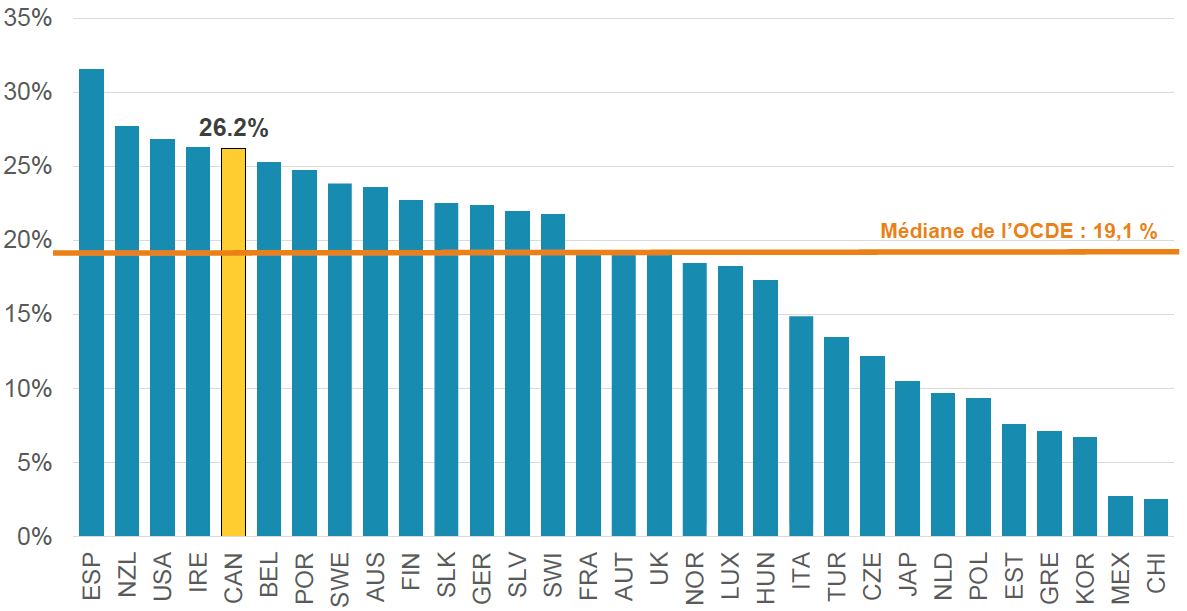

Médicaments biologiques – un segment important

du marché pharmaceutique canadien

Part des ventes pharmaceutiques représentée par les médicaments biologiques*, OCDE, 2018

Description longue

Le diagramme en barres indique la part de marché des médicaments biologiques dans le total des ventes de produits pharmaceutiques en 2018 pour chacun des pays membres de l’Organisation de coopération et de développement économiques. La médiane pour tous les pays énumérés était de 19,1 %.

| Pays |

Part |

| Espagne |

31,6 % |

| Nouvelle-Zélande |

27,7 % |

| États-Unis |

26,8 % |

| Irlande |

26,3 % |

| Canada |

26,2 % |

| Belgique |

25,3 % |

| Portugal |

24,7 % |

| Suède |

23,8 % |

| Australie |

23,6 % |

| Finlande |

22,7 % |

| Slovaquie |

22,5 % |

| Allemagne |

22,3 % |

| Slovénie |

22,0 % |

| Suisse |

21,8 % |

| France |

19,4 % |

| Autriche |

19,1 % |

| Royaume-Uni |

19,1 % |

| Norvège |

18,5 % |

| Luxembourg |

18,2 % |

| Hongrie |

17,3 % |

| Italie |

14,9 % |

| Turquie |

13,5 % |

| République tchèque |

12,2 % |

| Japon |

10,5 % |

| Pays-Bas |

9,7 % |

| Pologne |

9,3 % |

| Estonie |

7,6 % |

| Grèce |

7,1 % |

| Corée du Sud |

6,7 % |

| Mexique |

2,7 % |

| Chili |

2,6 % |

Source des données : Base de données MIDASMC, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018, IQVIA. Tous droits réservés.

*Inclut les médicaments biologiques brevetés au Canada en date de 2017.

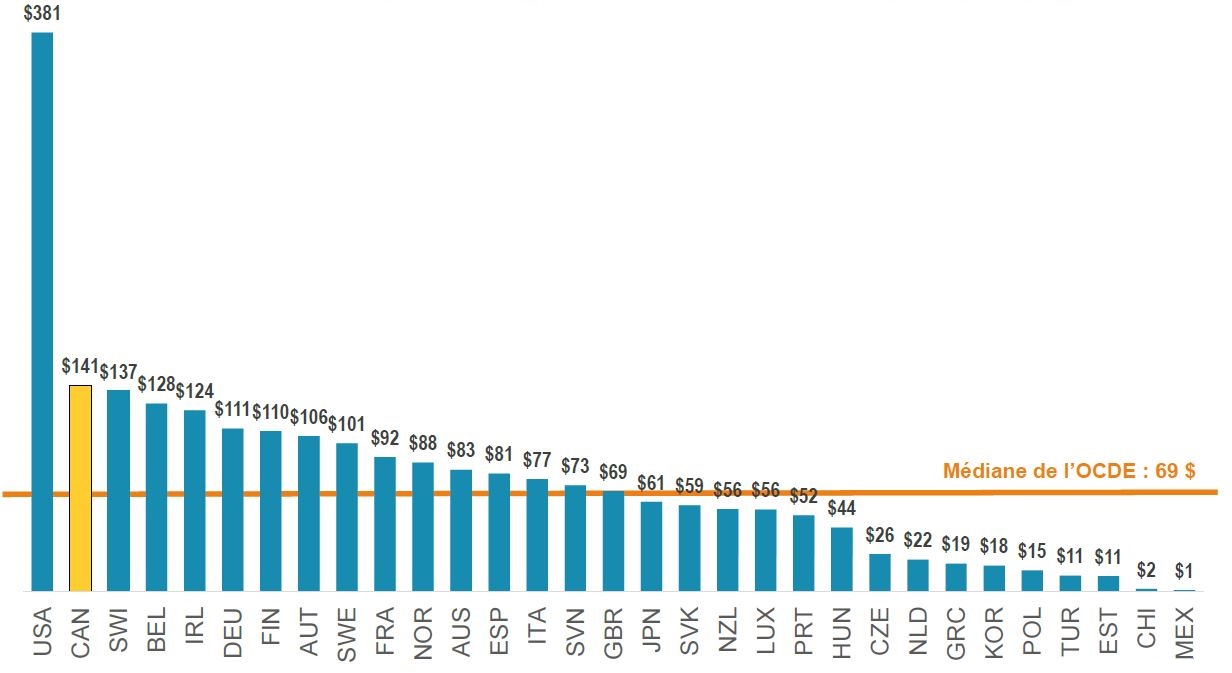

Les dépenses par habitant en médicaments biologiques au Canada sont les deuxièmes plus élevées

Dépenses par habitant, médicaments biologiques brevetés*, OCDE, 2018

Description longue

Le diagramme en barres présente, pour l’année 2017, les ventes par habitant en dollars pour chaque pays membre de l’Organisation de coopération et de développement économiques (OCDE). La médiane pour tous les pays énumérés était de 69 $.

| Pays |

Dépenses par habitant |

| États-Unis |

381 $ |

| Canada |

141 $ |

| Suisse |

137 $ |

| Belgique |

128 $ |

| Irlande |

124 $ |

| Allemagne |

111 $ |

| Finlande |

110 $ |

| Autriche |

106 $ |

| Suède |

101 $ |

| France |

92 $ |

| Norvège |

88 $ |

| Australie |

83 $ |

| Espagne |

81 $ |

| Italie |

77 $ |

| Slovénie |

73 $ |

| Royaume-Uni |

69 $ |

| Japon |

61 $ |

| Slovaquie |

59 $ |

| Nouvelle-Zélande |

56 $ |

| Luxembourg |

56 $ |

| Portugal |

52 $ |

| Hongrie |

44 $ |

| République tchèque |

26 $ |

| Pays-Bas |

22 $ |

| Grèce |

19 $ |

| Corée du Sud |

18 $ |

| Pologne |

15 $ |

| Turquie |

11 $ |

| Estonie |

11 $ |

| Chili |

2 $ |

| Mexique |

1 $ |

Source des données : Base de données MIDASMC, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018, IQVIA. Tous droits réservés.

*Inclut les médicaments biologiques brevetés au Canada en date de 2017.

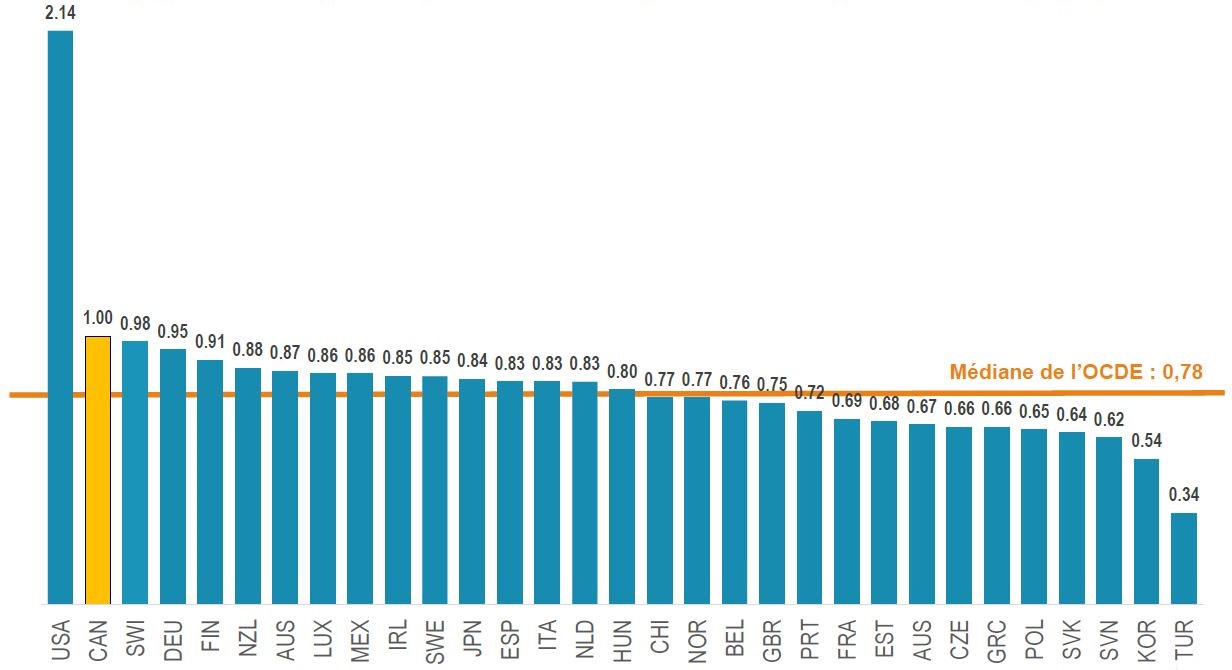

Les prix canadiens des médicaments biologiques sont les deuxièmes plus élevés

Ratios moyens des prix étrangers par rapport aux prix canadiens, médicaments biologiques brevetés*, OCDE, 2018

Description longue

Le diagramme en barres indique les ratios moyens des prix étrangers par rapport aux prix canadiens pour tous les médicaments biologiques brevetés en 2018 pour chaque pays membre de l’Organisation de coopération et de développement économiques. Ce groupe de produits biologiques comprend ceux brevetés au Canada en date de 2017. La médiane pour tous les pays énumérés était de 0,78.

| Pays |

Part |

| États-Unis |

2,14 |

| Canada |

1 |

| Suisse |

0,98 |

| Allemagne |

0,95 |

| Finlande |

0,91 |

| Nouvelle-Zélande |

0,88 |

| Autriche |

0,87 |

| Luxembourg |

0,86 |

| Mexique |

0,86 |

| Irlande |

0,85 |

| Suède |

0,85 |

| Japon |

0,84 |

| Espagne |

0,83 |

| Italie |

0,83 |

| Pays-Bas |

0,83 |

| Hongrie |

0,8 |

| Chili |

0,77 |

| Norvège |

0,77 |

| Belgique |

0,76 |

| Royaume-Uni |

0,75 |

| Portugal |

0,72 |

| France |

0,69 |

| Estonie |

0,68 |

| Australie |

0,67 |

| République tchèque |

0,66 |

| Grèce |

0,66 |

| Pologne |

0,65 |

| Slovaquie |

0,64 |

| Slovénie |

0,62 |

| Corée du Sud |

0,54 |

| Turquie |

0,34 |

Source des données : Base de données MIDASMC, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018, IQVIA. Tous droits réservés.

*Inclut les médicaments biologiques brevetés au Canada en date de 2017.

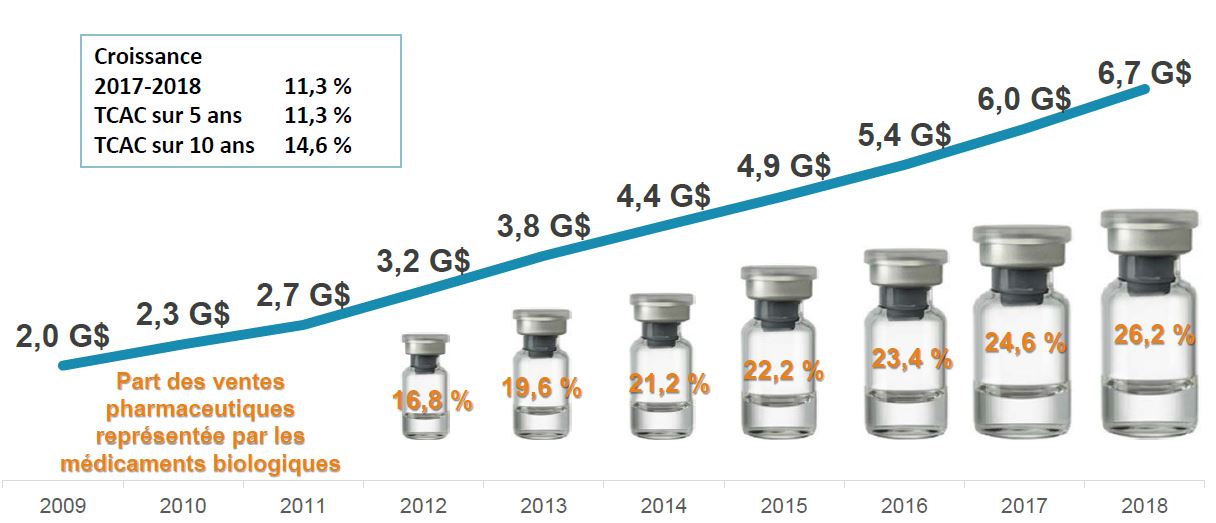

La part de marché des médicaments biologiques est à la hausse, malgré la disponibilité de biosimilaires dans les régions à ventes élevées

Tendances relatives aux ventes de médicaments biologiques brevetés*, Canada, 2009-2018

Description longue

Un graphique linéaire illustre les ventes canadiennes de produits biologiques brevetés au Canada en date de 2017, en milliards de dollars, pour chaque année allant de 2009 à 2018. Ci-dessous, un graphique indique la part des ventes de produits biologiques en pourcentage du marché total des produits pharmaceutiques sur ordonnance, pour chaque année allant de 2012 à 2018. Le taux de croissance de 2017 à 2018 (11,3 %) ainsi que les taux de croissance annuels composés sur 5 ans (11,3 %) et sur 10 ans (14,6 %) sont également indiqués.

| |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

| Ventes au Canada en milliards de dollars |

2,0 $ |

2,3 $ |

2,7 $ |

3,2 $ |

3,8 $ |

4,4 $ |

4,9 $ |

5,4 $ |

6,0 $ |

6,7 $ |

| Part des produits biologiques dans les ventes de produits pharmaceutiques |

- |

- |

- |

16,8 % |

19,6 % |

21,2 % |

22,2 % |

23,4 % |

24,6 % |

26,2 % |

Source des données : Base de données MIDASMC, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018, IQVIA. Tous droits réservés.

*Inclut les médicaments biologiques brevetés au Canada en date de 2017.

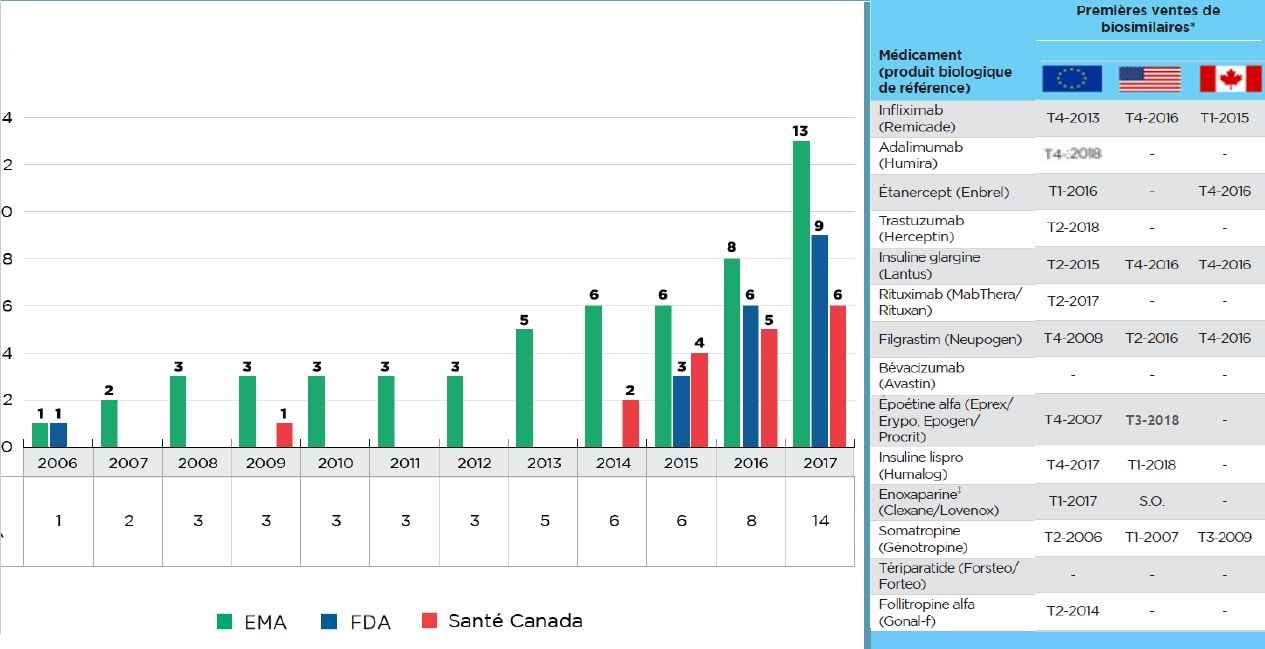

Disponibilité des biosimilaires : le Canada tire de l’arrière par rapport à l'Europe

Nombre cumulé de médicaments biosimilaires approuvés de 2006 à 2017

Description longue

Cette figure comporte un diagramme en barres et un tableau d’accompagnement. Le diagramme en barres indique le nombre cumulatif de médicaments biosimilaires approuvés de 2006 à 2017 par chacun des trois organismes de réglementation : la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (AEM) et Santé Canada.

| |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| Agence européenne des médicaments |

1 |

2 |

3 |

3 |

3 |

3 |

3 |

5 |

6 |

6 |

8 |

13 |

| Food and Drug Administration des États-Unis |

1 |

- |

- |

- |

- |

- |

- |

- |

- |

3 |

6 |

9 |

| Santé Canada |

- |

- |

- |

1 |

- |

- |

- |

- |

2 |

4 |

5 |

6 |

| Nombre cumulatif de produits biosimilaires approuvés |

1 |

2 |

3 |

3 |

3 |

3 |

3 |

5 |

6 |

6 |

8 |

14 |

Le tableau de droite indique la date de la première vente de produits biosimilaires pour chacun des 14 médicaments au Canada, aux États-Unis et en Europe.

| Médicament (biologique de référence) |

Première vente de biosimilaire |

| UE |

É.-U. |

Canada |

| Infliximab (Remicade) |

T4-2013 |

T4-2016 |

T1-2015 |

| Adalimumab (Humira) |

T4-2018 |

- |

- |

| Étanercept (Enbrel) |

T1-2016 |

- |

T4-2016 |

| Trastuzumab (Herceptin) |

T2-2018 |

- |

- |

| Insuline glargine (Lantus) |

T2-2015 |

T4-2016 |

T1-2016 |

| Rituximab (MabThera/Rituxan) |

T2-2017 |

- |

- |

| Filgramstim (Neupogen) |

T4-2008 |

T3-2015 |

T2-2016 |

| Bévacizumab (Avastin) |

- |

- |

- |

| Époétine alfa (Eprex/Erypo; Epogen/Procrit) |

T4-2007 |

T3-2018 |

- |

| Insuline lispro (Humalog) |

T4-2017 |

T1-2018 |

- |

| Énoxaparine‡ (Clexane/Lovenox) |

T1-2017 |

S. O. |

- |

| Somatropine (Genotropin) |

T2-2006 |

T1-2007 |

T3-2009 |

| Tériparatide (Forsteo/Forteo) |

- |

- |

- |

| Follitropine alfa (GONAL-f) |

T2-2014 |

- |

- |

Source des données : Base de données MIDASMC, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018, IQVIA. Tous droits réservés.

*Inclut les médicaments biologiques brevetés au Canada en date de 2017.

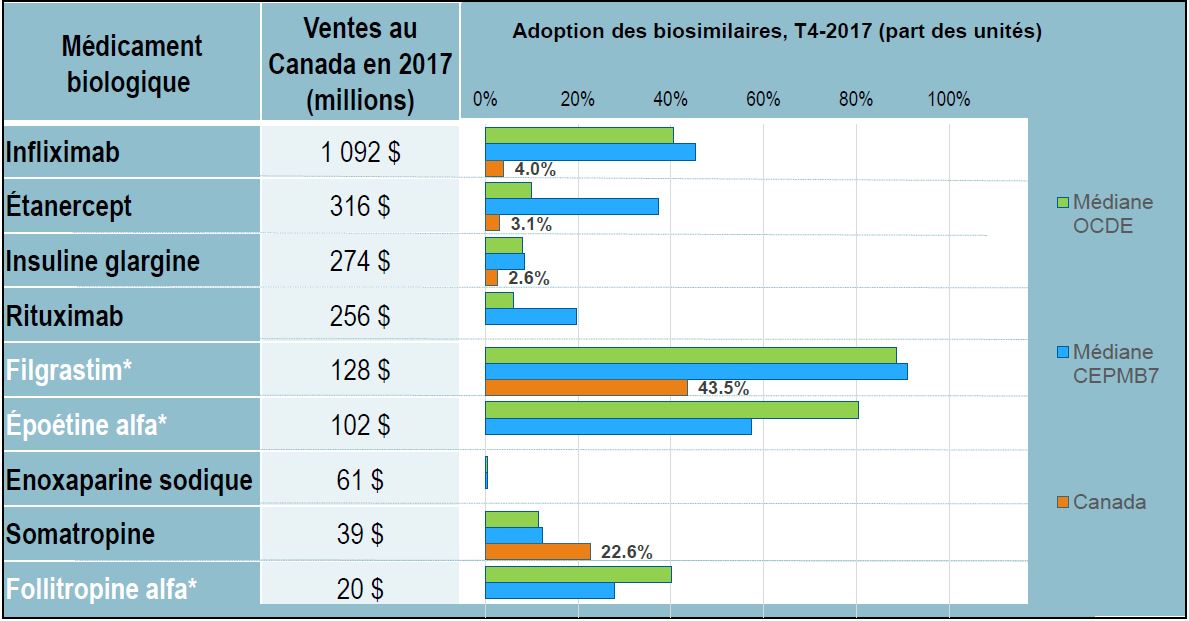

Adoption des biosimilaires : le Canada tire de l’arrière par rapport à l'Europe

Description longue

Le tableau et le diagramme en barres présentent des données sur les médicaments biologiques pour lesquels des biosimilaires avaient été adoptés au Canada, dans le CEPMB7 ou dans les pays membres de l’Organisation de coopération et de développement économiques au quatrième trimestre de 2017. Pour chaque médicament biologique, le tableau indique les ventes canadiennes en 2017 et le diagramme en barres illustre la part des unités de biosimilaires au quatrième trimestre de 2017 pour le Canada, la médiane de l’Organisation de coopération et de développement économiques et la médiane des sept pays de comparaison du CEPMB.

| Médicament biologique |

Ventes au Canada, 2017 (en millions) |

Adoption des biosimilaires, T4-2017 (part des unités) |

| Médiane de l’OCDE |

Médiane du CEPMB7 |

Canada |

| Infliximab |

1 092 $ |

40,5 % |

45,4 % |

4,0 % |

| Étancercept |

316 $ |

9,9 % |

37,4 % |

3,1 % |

| Insuline glargine |

274 $ |

8,1 % |

8,5 % |

2,6 % |

| Rituximab |

256 $ |

6,1 % |

19,6 % |

- |

| Filgrastim* |

128 $ |

88,6 % |

91,1 % |

43,5 % |

| Époétine alfa* |

102 $ |

80,5 % |

57,5 % |

- |

| Énoxaparine sodique |

61 $ |

0,4 % |

0,4 % |

- |

| Somatropine |

39 $ |

11,5 % |

12,4 % |

22,6 % |

| Follitropine alpha* |

20 $ |

40,1 % |

27,9 % |

- |

*Biologiques critiques

Source des données : Base de données MIDASMC, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018, IQVIA. Tous droits réservés.

Obstacles à l’adoption des biosimilaires au Canada

- Comme dans la plupart des pays (sauf en Pologne), les médicaments biosimilaires ne sont pas interchangeables avec les médicaments biologiques de référence.

- Contrairement à la situation dans de nombreux pays de l’OCDE, le passage d’un traitement biologique continu à un médicament biosimilaire approuvé n’a pas été entrepris, ni encouragé au Canada (sauf au Québec, Green Shield).

- Les patients et les fabricants des produits biologiques d’origine sont de virulents opposants au passage au biosimilaire (énoncés de position publics)

- Stratégies ou initiatives mises en œuvre par le fabricant du médicament biologique de référence qui peuvent limiter l’utilisation de médicaments biosimilaires :

- Médicaments biologiques gratuits apparemment offerts aux hôpitaux, où le traitement est souvent entrepris

- Accords d’exclusivité avec des réseaux tiers de cliniques de perfusion

- Honoraires de spécialistes pour l’administration du produit

- Accords avec des tiers payants qui privilégient le produit d’origine plutôt que les médicaments biosimilaires

- Programmes de soutien aux patients : offrent des services tels que l’accès aux cliniques et l’aide en matière de remboursement.

- La plupart des tiers payants publics canadiens ont mis en œuvre des politiques de remboursement du coût des médicaments biosimilaires pour les patients naïfs – avec un succès limité, car les politiques ne prévoient pas de dispositions qui empêchent la prescription d’une marque différente.

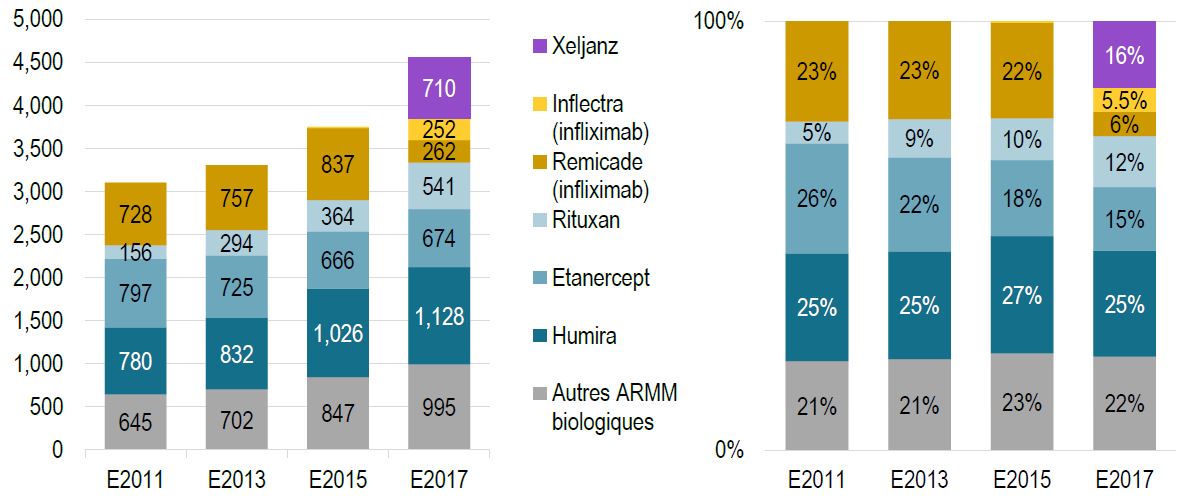

Moins de patients commencent un traitement par l’infliximab suite à l’entrée de biosimilaires

…les nouveaux patients entament plutôt un traitement par d’autres produits d’origine

Moins de la moitié des nouveaux patients traités par l’infliximab ont commencé un traitement par le biosimilaire en 2017

Nombre de nouveaux patients traités par des ARMM choisis et la distribution des nouveaux patients selon l’ARMM choisi

Description longue

Les deux graphiques en colonnes illustrent la distribution, au cours des exercices 2011, 2013, 2015 et 2017, des patients initiés à des agents antirhumatismaux modificateurs de la maladie (AAMM) non conventionnels au sein des régimes publics canadiens. Les médicaments sélectionnés inclus dans l’analyse sont les suivants : Xeljanz, Inflectra (infliximab), Remicade (infliximab), Rituxan, Étanercept et Humira. Une valeur est également incluse pour tous les autres agents antirhumatismaux modificateurs de la maladie biologiques. Le premier graphique indique le nombre de patients qui ont commencé à prendre chacun des médicaments sélectionnés. Le second graphique indique la part correspondante de chaque médicament en pourcentage de tous les nouveaux patients.

| |

2011 |

2013 |

2015 |

2017 |

| Nombre de nouveaux patients |

Proportion de nouveaux patients |

Nombre de nouveaux patients |

Proportion de nouveaux patients |

Nombre de nouveaux patients |

Proportion de nouveaux patients |

Nombre de nouveaux patients |

Proportion de nouveaux patients |

| Xeljanz |

0 |

– |

0 |

– |

0 |

– |

710 |

16 % |

| Inflectra (infliximab) |

0 |

– |

0 |

– |

14 |

0 % |

252 |

5,5 % |

| Remicade (infliximab) |

728 |

23 % |

757 |

23 % |

837 |

22 % |

262 |

6 % |

| Rituxan |

156 |

5 % |

294 |

9 % |

364 |

10 % |

541 |

12 % |

| Étancercept |

797 |

26 % |

725 |

22 % |

666 |

18 % |

674 |

15 % |

| Humira |

780 |

25 % |

832 |

25 % |

1026 |

27 % |

1128 |

25 % |

| Autres agents antirhumatismaux modificateurs de la maladie biologiques |

645 |

21 % |

702 |

21 % |

847 |

23 % |

995 |

22 % |

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

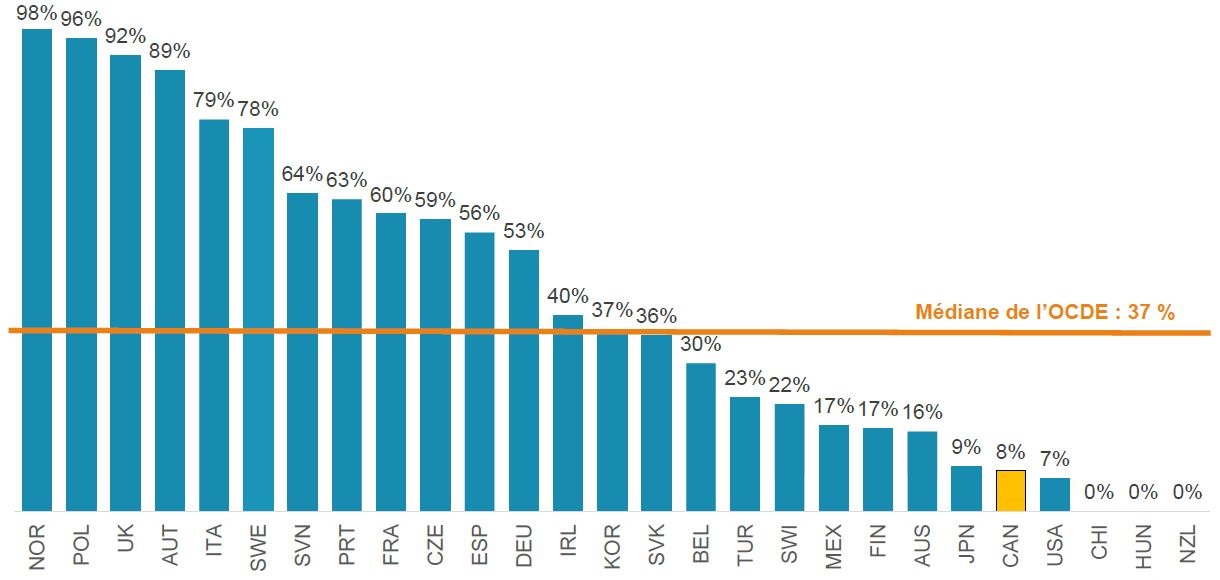

L’experience de l’infliximab : l’adoption des biosimilaires

Du fait que les patients existants ne changent pas de médicaments et que peu de nouveaux patients entament un traitement par des biosilmilaires, le Canada accuse un retard par rapport à tous les pays de l’OCDE en ce qui concerne l’adoption du biosimilaire de l’infliximab.

Veille des médicaments mis en marché 2017

Adoption de biosimilaires (part des unités), infliximab, T4-2018

Description longue

Le diagramme en barres indique l’adoption des biosimilaires de l’infliximab pour chaque pays membre de l’Organisation de coopération et de développement économiques, en pourcentage de toutes les unités d’infliximab vendues au quatrième trimestre de 2018. La médiane pour tous les pays énumérés était de 37 %.

| Pays |

Part des unités |

| Norvège |

98 % |

| Pologne |

96 % |

| Royaume-Uni |

92 % |

| Autriche |

89 % |

| Italie |

79 % |

| Suède |

78 % |

| Slovénie |

64 % |

| Portugal |

63 % |

| France |

60 % |

| République tchèque |

59 % |

| Espagne |

56 % |

| Allemagne |

53 % |

| Irlande |

40 % |

| Corée |

37 % |

| Slovaquie |

36 % |

| Belgique |

30 % |

| Turquie |

23 % |

| Suisse |

22 % |

| Mexique |

17 % |

| Finlande |

17 % |

| Autriche |

16 % |

| Japon |

9 % |

| Canada |

8 % |

| États-Unis |

7 % |

| Chili |

0 % |

| Hongrie |

0 % |

| Nouvelle-Zélande |

0 % |

Source des données : Base de données MIDASMC, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, T4-2018, IQVIA. Tous droits réservés.

Les prix des biosimilaires sont souvent plus élevés au Canada

Les prix des biosimilaires sont généralement plus élevés, malgré de plus forts rabais, probablement en raison de la prévalence de prix plus élevés des produits d’origine au Canada

| Produit biosimilaire (forme et puissance les plus vendues) |

Prix au Canada ($) |

Ratios des prix étrangers par rapport aux prix canadiens |

Prix étrangers médians (SCA) |

Remise par rapport au produit biologique de référence, T4-2017 |

| CEPMB7 |

OCDE |

CEPMB7 |

OCDE |

Canada |

| Infliximab (poudre à diluer pour perf., 100 mg) |

535 |

1,08 |

0,93 |

578 |

495 |

45,0 % |

| Étanercept (auto-inj, préremplis, 50 mg/mL, 0,98 mL) |

274 |

0,84 |

0,87 |

231 |

237 |

30,6 % |

| Insuline glargine (stylos préremplis, 100 UI/mL, 3 mL) |

14,30 |

0,85 |

0,77 |

12,08 |

11,00 |

23,9 % |

| Rituximab (flacon/bout. pour perf., 10 mg/mL, 50 mL) |

- |

- |

- |

1 638 |

1 524 |

- |

| Filgrastim (seringues préremplies, 600 µg/mL, 0,5 mL) |

144 |

0,61 |

0,41 |

88,09 |

59,52 |

17,6 % |

| Époétine alfa (seringues préremplies, 40 000 UI/mL, 1 mL) |

- |

- |

- |

329 |

314 |

- |

| Énoxaparine (seringues préremplies, sc, 10 000 UI/mL, 0,4 mL) |

- |

- |

- |

3,62 |

3,62 |

- |

| Somatropine (cartouches, 20 UI/mL, 1,5 mL) |

308 |

1,08 |

0,88 |

333 |

272 |

18,2 % |

| Follitropine alfa (stylos préremplis, 600 UI/mL, 1,5 mL) |

- |

- |

- |

- |

- |

- |

| Moyenne pondérée selon les ventes |

- |

0,97 |

0,85 |

- |

- |

36,7 % |

Source des données : Base de données MIDASMC, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2017, IQVIA. Tous droits réservés.

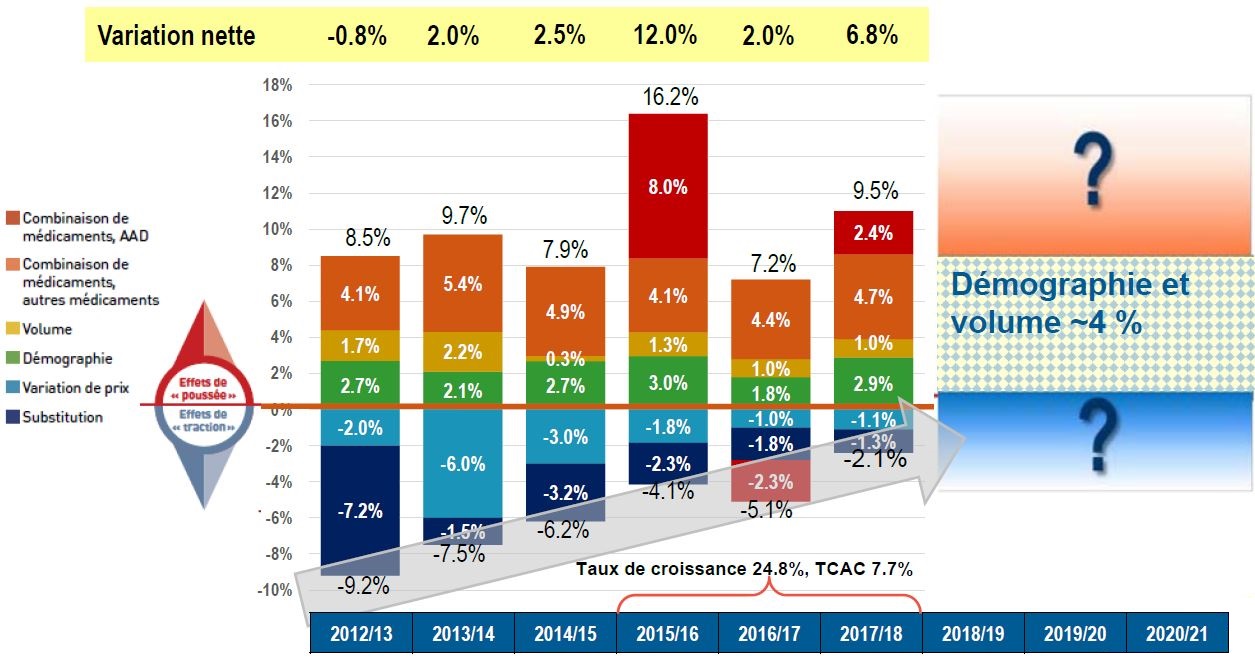

L’importance des économies associées aux biosimilaires

Inducteurs de coûts dans certains régimes publics d’assurance-médicaments canadiens

Description longue

Le diagramme à colonnes décrit les principaux facteurs ou effets qui ont influé sur les taux de variation du coût des médicaments dans l’ensemble des régimes publics d’assurance-médicaments du SNIUMP pour chaque année, de 2012-2013 à 2017-2018. Chaque colonne est divisée de façon à montrer la contribution positive ou négative de chaque effet : combinaison de médicaments, antiviraux à action directe (AAD) pour le traitement de l’hépatite C; combinaison de médicaments, tous les autres médicaments; volume; démographie; variation de prix; et substitution. L’effet de poussée positif total, l’effet de traction négatif et la variation nette pour chaque année sont également indiqués. De 2015-2016 à 2017-2018, le taux de croissance était de 24,8 % et le taux de croissance annuel composé était de 7,7 %. Un graphique pour la période de 2018-2019 à 2020-2021 estime l’effet démographique et des volumes à environ 4 %, ce qui indique que la croissance négative ou positive future dépendra des autres facteurs opposés.

| 2012-2013 |

2012-2013 |

2013-2014 |

2014-2015 |

2015-2016 |

2016-2017 |

2017-20/18 |

| Combinaison de médicaments, antiviraux à action directe (AAD) |

– |

– |

– |

8,0 % |

-2,3 % |

2,4 % |

| Combinaison de médicaments, autres médicaments |

4,1 % |

5,4 % |

4,9 % |

4,1 % |

4,4 % |

4,7 % |

| Volume |

1,7 % |

2,2 % |

0,3 % |

1,3 % |

1,0 % |

1,0 % |

| Démographie |

2,7 % |

2,1 % |

2,7 % |

3,0 % |

1,8 % |

2,9 % |

| Variation de prix |

-2,0 % |

-6,0 % |

-3,0 % |

-1,8 % |

-1,0 % |

-1,1 % |

| Substitution |

-7,2 % |

-1,5 % |

-3,2 % |

-2,3 % |

-1,8 % |

-1,3 % |

| Effet de poussée total |

8,5 % |

9,7 % |

7,9 % |

16,2 % |

7,2 % |

9,5 % |

| Effet de traction total |

-9,2 % |

-7,5 % |

-6,2 % |

-4,1 % |

-5,1 % |

-2,1 % |

| Variation nette |

-0,8 % |

2,0 % |

2,5 % |

12,0 % |

2,0 % |

6,8 % |

Remarque : Les majorations sont incluses dans les prix des médicaments.

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

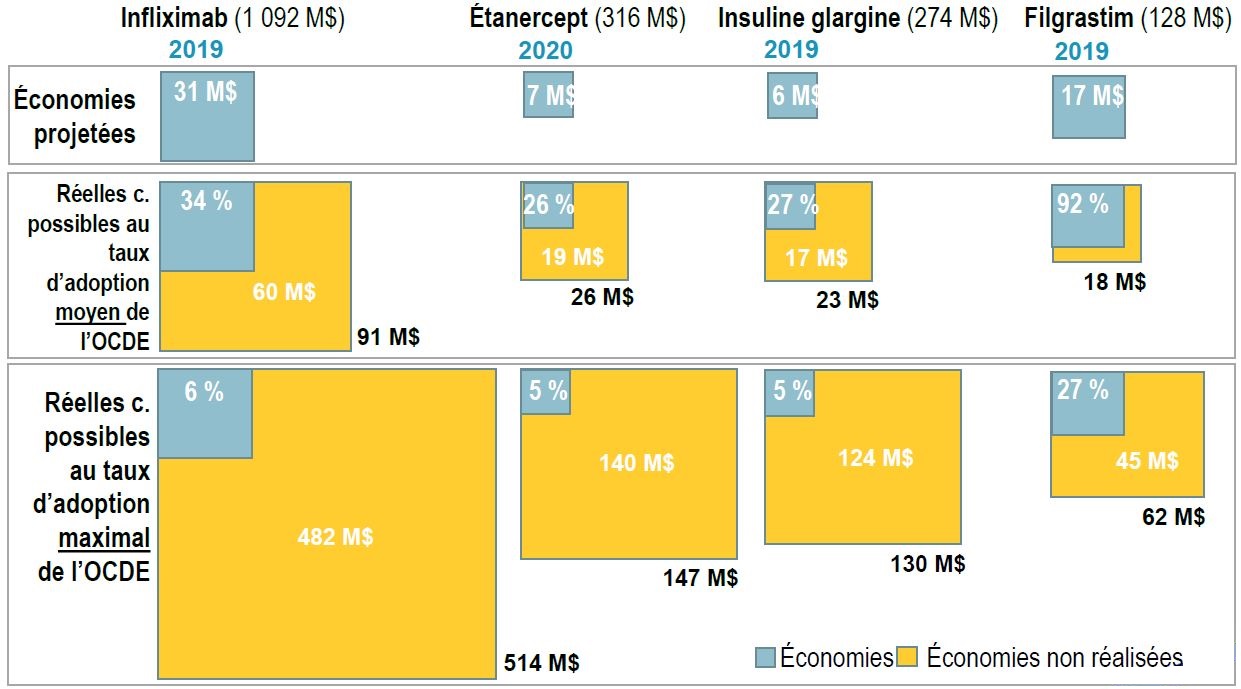

Les économies canadiennes n’atteignent qu'une fraction de leur potentiel

Description longue

Le graphique décrit les économies réelles et non réalisées associées à la substitution par biosimilaire de quatre médicaments biologiques (infliximab, étanercept, insuline glargine et filgrastim) sous forme de carrés proportionnels. Les économies réelles sont présentées en proportion des économies potentielles totales exprimées en pourcentage, tandis que la différence entre les deux est exprimée en dollars, soit en millions. Les économies potentielles sont mesurées au niveau de l’adoption moyenne par les pays membres de l’Organisation de coopération et de développement économiques ainsi qu’au niveau de l’adoption la plus élevée. Le marché total pour chaque médicament est également indiqué en millions de dollars.

| |

Infliximab |

Étanercept |

Insuline glargine |

Filgrastim |

| Dépenses totales en M$ |

1 092 $ |

316 $ |

6 $ |

128 $ |

| Année |

2019 |

2020 |

2019 |

2019 |

| |

Économies |

Économies non réalisées |

Total des économies potentielles |

Économies |

Économies non réalisées |

Total des économies potentielles |

Économies |

Économies non réalisées |

Total des économies potentielles |

Économies |

Économies non réalisées |

Total des économies potentielles |

| Économies prévues, en M$ |

31 $ |

– |

– |

7 $ |

– |

– |

6 $ |

– |

– |

17 $ |

– |

– |

| Économies réelles par rapport aux économies potentielles au niveau moyen d’adoption par les pays membres de l’Organisation de coopération et de développement économiques |

34 % |

60 M$ |

91 M$ |

26 % |

19 M$ |

26 M$ |

27 % |

17 M$ |

23 M$ |

92 % |

– |

18 M$ |

| Économies réelles par rapport aux économiques potentielles au niveau supérieur d’adoption par les pays membres de l’Organisation de coopération et de développement économiques |

6 % |

17 M$ |

17 M$ |

5 % |

140 M$ |

147 M$ |

5 % |

124 M$ |

130 M$ |

27 % |

45 M$ |

62 M$ |

Source des données : Base de données MIDASMC, marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier. Tous droits réservées.

Dernières évolutions au Canada

- L’association de l’industrie des médicaments biosimilaires annonce la mise en place de programmes de soutien aux patients qui seront lancés en 2019.

- Évaluation des technologies de la santé (ETS) : l’Agence canadienne des médicaments et des technologies de la santé (ACMTS) a simplifié le processus d’examen des médicaments biosimilaires (février 2018) en réduisant les exigences en matière de présentation, en raccourcissant la période d’examen, etc.

- Négociation des prix : la Politique sur les produits biologiques et biosimilaires de l’Alliance pancanadienne pharmaceutique (APP) (septembre 2018) vise à établir des processus parallèles à l’ETS, exige une transparence en matière de prix et aborde la mise en œuvre de listes à plusieurs niveaux et la transition.

- Tiers payants publics :

- Remboursement préférentiel : ce type de remboursement s’applique généralement aux patients naïfs de tout traitement (p. ex. Remicade) – ceux qui reçoivent un produit biologique de référence n’ont pas à faire la transition; le Québec rembourse uniquement le coût de la version la moins chère de l’infliximab.

- Remboursement à plusieurs niveaux : mis en œuvre par le Manitoba – les nouveaux patients doivent essayer deux produits de niveau 1 avant d’obtenir un remboursement pour un produit de niveau 2; les produits biologiques de niveau 1 ont été jugés les plus rentables.

- Tiers payants privés :

- Remboursement préférentiel : p. ex. Green Shield Canada a rendu accessible son programme de transition aux médicaments biosimilaires à tous les promoteurs qui souhaitent participer (décembre 2018); les patients qui ne font pas la transition au médicament biosimilaires paient la différence de leur poche.

Conclusions

- Le Canada se classe au deuxième rang des dépenses les plus élevées en matière de produits biologiques parmi les pays membres de l’OCDE, et les prix arrivent aussi au deuxième rang des prix les plus élevés.

- Le Canada tire de l’arrière par rapport à l’Europe sur le plan de la disponibilité et de l’utilisation des médicaments biosimilaires.

- Les économies liées aux médicaments biosimilaires ont été minimes au Canada, et sont nettement inférieures aux normes internationales.

- Compte tenu des pressions sur les coûts, les payeurs comptent sur les économies associées aux médicaments biosimilaires pour financer les nouvelles thérapies novatrices.

- L’industrie canadienne des médicaments biosimilaires, les agences d’ÉTS, les responsables de la négociation des prix et les payeurs prennent des mesures pour assurer une plus large pénétration sur le marché des médicaments biosimilaires : programmes de soutien aux patients, processus rationalisés et transparents, remboursement préférentiel, transition et remboursement à plusieurs niveaux.